こんにちは、ディックです。

もう今年も終わりですね!ホントに早い1年でした。

12月に住宅ローンを組んだと先日ご報告させて頂きましたが、

早速!1月に住宅ローン返済が始まります。

『えっ?家も出来ていないのにもう返済始まるの?』とよく言われるのですが、まぁそういう事です(‘◇’)ゞ

実はJAに本審査を申し込む際に窓口のお姉さんに・・・

『1月から返済始まりますが、大丈夫ですか?希望によっては1月からは金利分だけは払ってもらって家が出来てから元金と金利の支払いをして頂く事もできますよ。』

と言われたのですが、

まぁ、『貯金で払ってけば良いかな、金利だけ払うの勿体無いし』とテキトーに考えてしまい

『1月から払います!』と伝えて今に至ります(-_-;)

中々家賃とローン同時払いはキツイですねw

皆さんはご注意ください(^O^)

今日は住宅ローンの返済方法のお話です

住宅ローンの返し方には2種類あります。

1つが元利均等返済

もう1つが元金均等返済になります。

それぞれの特徴をお話したいと思います。

元利均等返済

この返済方法は毎月の支払いは一緒。

ただし、払うローン元金部分と金利部分の割合が変化します。

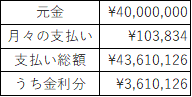

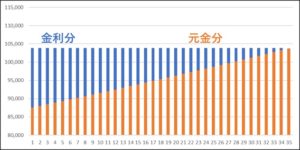

仮に4000万円を0.5%で35年間借りた場合の支払いケースをシミュレーションしてみました。

グラフにすると下記のイメージです。

特徴

見ての通り、支払い金額は35年間一緒

だけど最初のうちは金利支払い分が高めになっていて、ローン残高の減りがマイルドに。

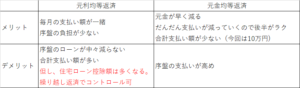

メリット

毎月の支払いが一緒のため序盤の負担が少ない

デメリット

序盤のローンが中々減らない

合計支払い額が多い

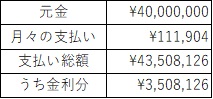

元金均等返済

この返済方法は読んで字のごとく、借りた元のお金を均等に返済する方法になります。

シミュレーションはこちら

月々の支払いは返済初期の金額を載せております。

グラフにすると下記のイメージです。

特徴

見ての通り、元金は均等なので35年間一緒

だけど、金利支払いはローン残高が多い最初は多め、残高が減るに従って減っていきます。

メリット

元金が早く減る

だんだん支払いが減っていくので後半がラク

合計支払い額が少なくなる

デメリット

最初の支払いが高めになる

となっております。

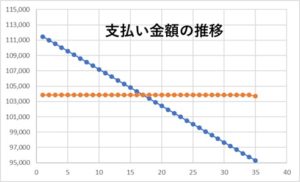

両者を並べて比較してみた

見やすいように並べてみました!

ご覧のように元利均等返済の方が月々の支払いが少ないのですが、

支払総額としては元金均等返済の方が10万円ほど多いという結果になりました。

支払い金額も最初こそ11万を超えていますが、後半は95000円程度まで下がっています。

ディックはどうした?

ディックは元利均等返済を選択しました。

Σ(゚д゚lll)

今、お得なのは元金均等返済が得なのを確認したのにΣ(・ω・ノ)ノ!

理由は序盤の支払いを抑えたいと言うのもあるのですが、現時点での金利の安さです。

2019年12月の金利はとても安いのです。

最初の10+3年間は住宅ローン控除の対象ですので支払っている所得税にもよるのですが、

基本、借りれば借りるほど儲かる状態です。

払っている金利以上に確定申告・年末調整で戻ってきますΣ(・ω・ノ)ノ!

これはもう金利が安いうちはユックリ返していきます・・・(((o(*゚▽゚*)o)))

13年後やちょっと多めに返したくなったら繰り越し返済したら良いのです♪

無理にルールに組み込んで多く返す必要は無いです。

まとめ

※今回はディックの現時点のケースでの比較になりますので

皆さんもその辺をご理解の上、各自のケースで判断お願い致します。

いかがだったでしょうか。

皆さんの参考になれば幸いです。ではでは!

よかったら応援お願いします↓↓

パナソニックホームズで建てた方々のブログです↓↓

コメント